Содержание статьи:

Как ключевая ставка влияет на проценты по вкладам?

Какие еще факторы влияют на размеры ставок по вкладам?

Какие условия предлагают банки при формировании размера ставки по вкладам?

От чего зависят процентные ставки по вкладам? Какие факторы влияют на их изменение?

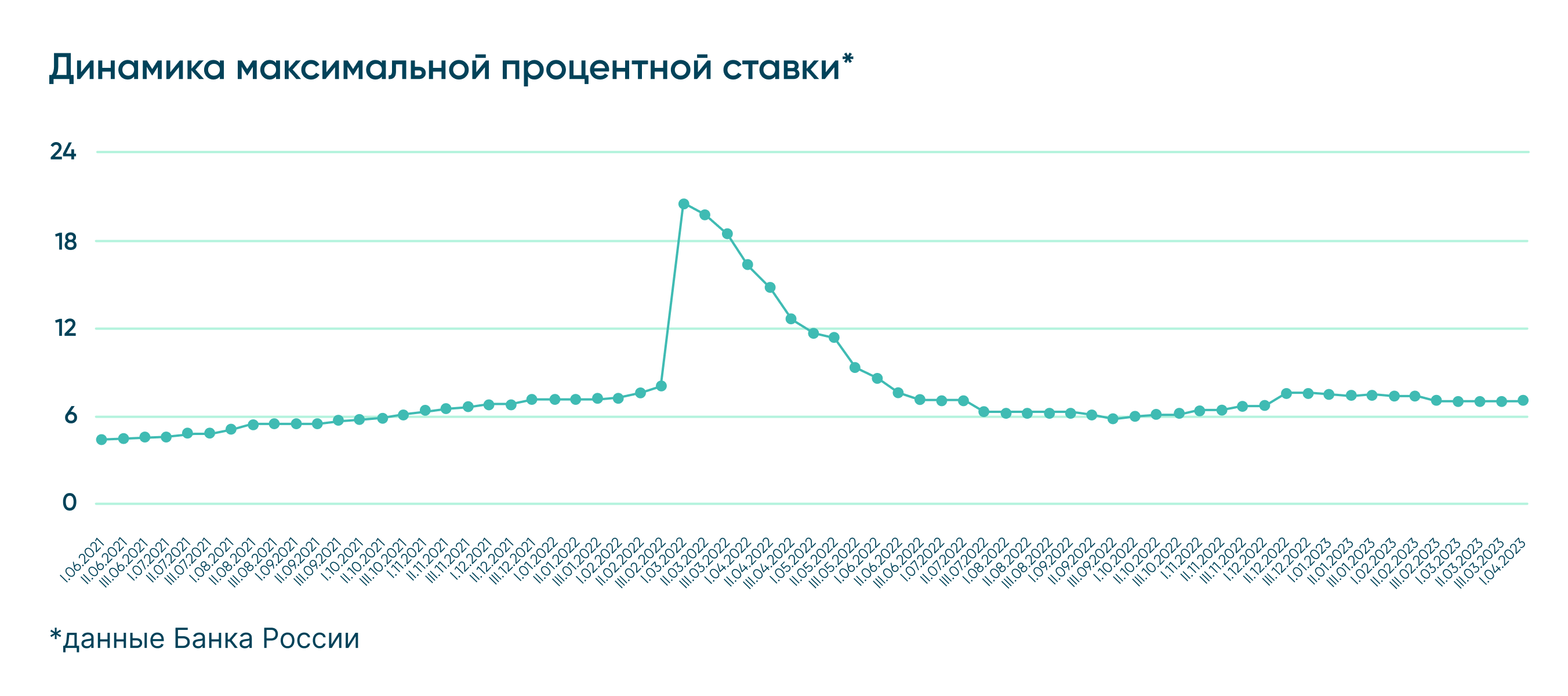

Ставки по вкладам в банках постоянно меняются, и за этими колебаниями можно наблюдать. Банк России отслеживает изменения максимальной процентной ставки десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц. Так, в начале марта 2022 года максимальные ставки по вкладам, согласно статистике регулятора, достигали 20,5% годовых, а спустя год значения опустились до 7,7%. Почему так происходит, что влияет на изменение процентов по вкладу, и как это может помочь в выборе вклада?

Как ключевая ставка влияет на проценты по вкладам?

Определяя ставки по своим вкладам, банки ориентируются, в первую очередь, на ключевую ставку Банка России. На момент публикации она составляет 7,5% годовых и держится на этом уровне уже несколько месяцев (с сентября 2022 года). Центробанк регулярно ее пересматривает: график решений по ключевой ставке публикуется на год вперед. Но бывают и внеплановые заседания: например, 28 февраля регулятор оперативно повысил ключевую ставку с 9,5% до 20% на внеочередном собрании.

Ключевая ставка — это процент, под который Банк России выдает краткосрочные кредиты коммерческим банкам и в то же время принимает от них деньги на краткосрочные депозиты. С помощью ключевой ставки Центробанк регулирует уровень инфляции в стране. Работает это так. При повышении ключевой ставки растут ставки как по вкладам, так и по кредитам для физлиц и компаний. То есть предприятиям и гражданам становится менее выгодно брать кредиты, и более выгодно — сберегать деньги на депозитах. Экономические субъекты меньше тратят деньги и инвестируют, денег в обороте становится меньше, спрос на товары и услуг снижается, а значит темпы инфляции замедляются.

При понижении ключевой ставки все в точности наоборот: люди и компании активнее берут кредиты, тратят и инвестируют, спрос на товары и услуги увеличивается, инфляция растет.

Центробанк на постоянной основе следит за изменениями цен, инфляционными ожиданиями и экономической ситуацией. На основе математической модели регулятор может прогнозировать изменения темпов роста цен в будущем. Если прогноз говорит об отклонении инфляции от целевых значений, Банк России может скорректировать ключевую ставку.

Банки тоже внимательно следят за решениями Центробанка, вербальными сигналами регулятора и основными индикаторами и в случае изменения ключевой ставки сразу же принимают решения о пересмотре ставок по вкладам, а иногда даже действуют проактивно, заранее повышая или снижая ставки по своим продуктам в соответствии с ожиданиями рынка.

Какие еще факторы влияют на размеры ставок по вкладам?

Изменение ключевой ставки задает тренд всему рынку банковских вкладов. Но есть и другие факторы, которые банки учитывают при определении ставок по собственным вкладам.

- Экономическая ситуация. В процветающих экономиках ставки по вкладам, как правило, ниже, чем в странах, переживающих турбулентный период.

- Состояние банковского сектора и доверие вкладчиков к банкам. Если банки стабильны и население доверяет банковской системе в целом, то ставки по вкладам могут быть не такими высокими.

- Состояние банка и потребность в привлечении новых средств. Банки устанавливают ставки в зависимости от своей потребности в привлечении денег. Важно остерегаться банков с неоправданно высокими (значительно выше всех игроков на рынке) ставками по вкладами. Разумеется, все вклады в пределах 1,4 млн рублей (и до 10 млн рублей в отдельных случаях) застрахованы Агентством страхования вкладов, но лучше всегда внимательно относиться к выбору банка и изучать информацию о нем.

Какие условия предлагают банки при формировании размера ставки по вкладам?

Помимо внешних рыночных условий величина процентов по каждому конкретному вкладу зависит от таких факторов, как:

- Срок размещения средств. Как правило, более высокие ставки банки предлагают на длинных сроках. Но бывают и исключения. Например, в марте 2022 года после резкого увеличения ключевой ставки банки предлагали вклады под 20% годовых, но на короткие сроки – как правило, на 3 месяца. Дело в том, что банки понимали, что период высоких ставок временный, и за ним последует снижение ставок в экономике. Так и произошло: уже через полгода ключевая ставка опустилась до 7,5% годовых.

- Тип вклада. На ставку по вкладу влияют его условия: минимальная сумма вклада, условия пополнения, возможность частичного или полного досрочного снятия средств, наличие минимального остатка, способ и периодичность начисления процентов (проценты могут начисляться на счет вклада или на отдельный счет, раз в месяц/квартал/единовременно в начале или конце срока действия вклада).

- Наличие капитализации. Капитализация – это присоединение процентов к «телу» вклада. Таким образом, в каждую последующую дату выплаты процентов сумма, на которую они начисляется, увеличивается, а значит растет и итоговая доходность. Разумеется, при условии, что вы не снимаете причисленные к вкладу проценты. О том, как правильно рассчитать доход по вкладу с учетом капитализации, читайте в этом материале.

Ставки по вкладам довольно сильно отличаются в различных банках. Дело в том, что у каждого банка свои потребности в привлечении средств. Регулируя ставку относительно среднерыночных показателей, банк может увеличивать или, наоборот, снижать приток новых средств вкладчиков.

В то же время банки ориентируются на общерыночные тренды. Каждый банк следит за ситуацией на рынке и принимает решение о пересмотре собственных ставок на основании нескольких факторов: изменения ключевой ставки, тенденциях в экономике, инфляционных ожиданий населения, изменение ставок по вкладам у банков-конкурентов и т.д.

Зная о том, на основании каких факторов банки принимают решения об изменении ставок по вкладам, можно выбрать правильный момент для открытия вклада или выбрать предложение с максимально выгодными условиями. Подробнее о том, как правильно сравнивать и выбирать вклада, мы рассказывали в этой статье.