Как использовать Систему быстрых платежей с пользой для себя?

Система быстрых платежей (СБП) за четыре года стала довольно популярной, а переводы по номеру телефону уже кажутся чем-то обыденным. Но со временем в СБП появляются новые функции, которые могут облегчить жизнь как бизнесу, так и простым гражданам.

Что такое СБП?

Система быстрых платежей — сервис, с помощью которого можно мгновенно переводить деньги по номеру мобильного телефона в любой банк, подключенный к системе, и оплачивать покупки по QR-коду. Сервис разработал Центробанк совместно с Национальной системой платежных карт (НСПК). Систему запустили в начале 2019 года, сейчас к ней подключились уже больше 200 банков.

Как подключить и настроить СБП?

В большинстве банков возможность переводить и получать деньги через СБП есть по умолчанию. Но в некоторых банках функцию отправки и приема переводов через Систему быстрых платежей нужно подключать самостоятельно. Например, в Сбербанке-онлайн нужно зайти в «Настройки», выбрать «Система быстрых платежей», разрешить обработку и передачу персональных данных и нажать «Подключить». Только тогда вы сможете принимать переводы по этой системе на карту Сбера.

В приложении Экспобанка отдельно подключать функцию СБП не нужно: вы можете делать переводы по номеру телефона и проводить платежи по QR-коду автоматически. Если вы захотите получать переводы по СБП по умолчанию на карту Экспобанка, сделать это можно в «Настройках»: зайдите в раздел «Система быстрых платежей», проверьте свой номер телефона и установите Экспобанк в качестве банка по умолчанию.

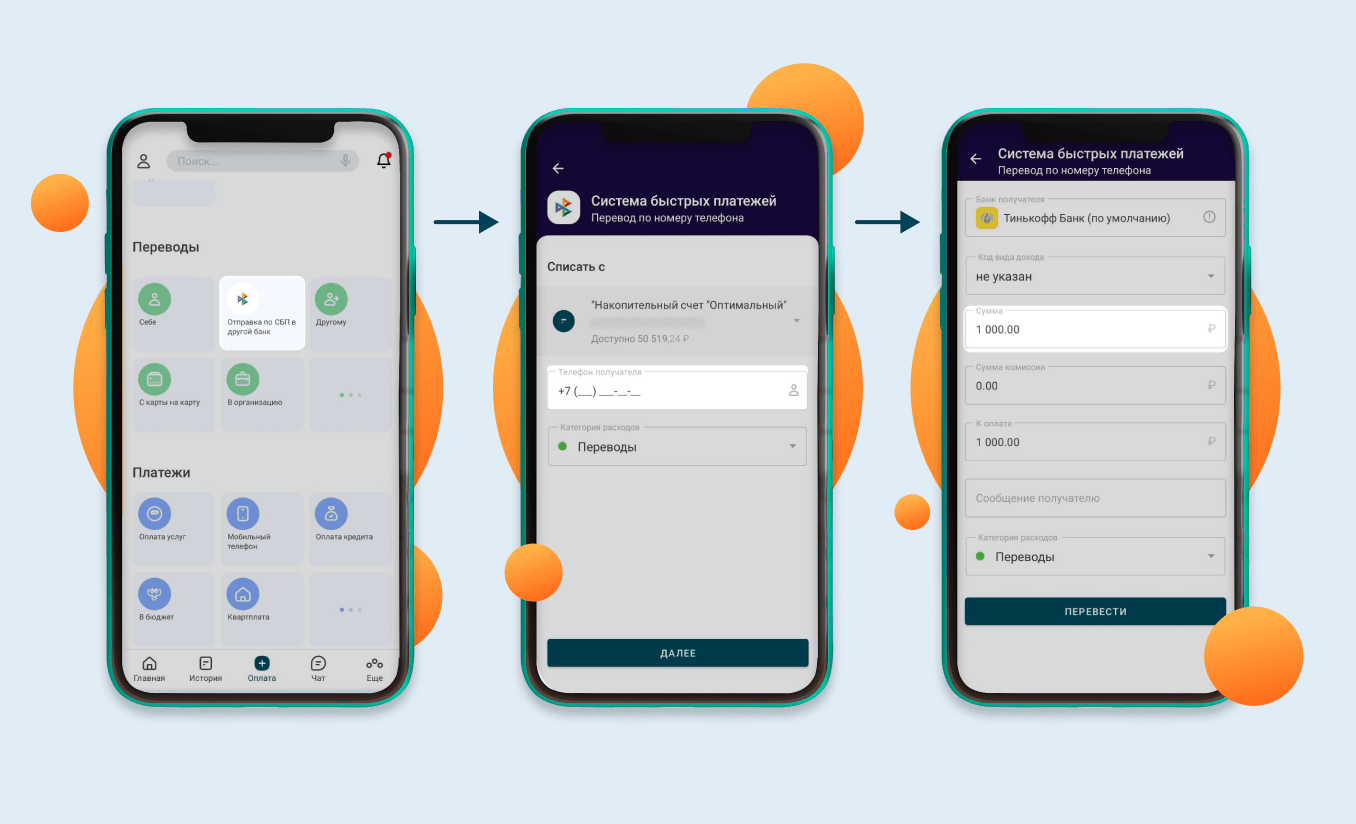

Как переводить деньги по СБП?

Для перевода по системе быстрых платежей достаточно войти в приложение банка, подключенного к сервису, нажать кнонку переводов по СБП и набрать номер телефона получателя. Многие приложения, в том числе Expo-Online, позволяют выбирать номер телефона из адресной книги. После этого останется найти банк получателя в списке и ввести сумму перевода. Никаких других реквизитов для отправки денег по СБП не нужно.

Отправить перевод можно в Интернет-банке Expo-Online – в вэб-приложении или мобильном приложении. Переводы по Системе быстрах платежей можно отправлять как другому человеку, так и себе в сторонний банк. Главное, чтобы банк отправителя и банк получателя оба были подключены к СБП.

Лимиты и комиссия за переводы через Систему быстрых платежей

До 100 000 рублей в месяц переводить деньги через СБП можно без комиссии – в сумме считаются все исходящие переводы физлица по системе. При превышении этого порога появляется комиссия. Каждый банк-участник устанавливает ее размер самостоятельно, но она не может быть больше 0,5% от суммы перевода по СБП (и не больше 1 500 рублей за одну транзакцию).

В целом, сумма одного перевода или платежа ограничена законодательством и должна быть меньше 1 млн рублей. В пределах этого порога банки могут устанавливать собственные лимиты на суммы переводов или платежей исходя из своей внутренней политики безопасности.

Так, в Экспобанке на переводы между физлицами по Системы быстрых платежей действуют следующие лимиты:

- Сумма одного перевода — до 600 000 руб.

- Общая сумма переводов за один операционный день — до 1 500 000 руб.

- Общая сумма переводов за один календарный месяц — до 4 650 000 руб.

Как оплачивать покупки по QR-коду?

QR-код СБП — это графическое изображение, при сканировании которого открываются банковские реквизиты, сумма и назначение платежа. Это безопасно, поскольку платежная информация зашифрована, и ее нельзя прочитать без специальных программных средств в мобильном телефоне.

Существуют статические и динамические QR-коды:

- Статические QR-коды. Такие выпускаются бессрочно. В QR-коде зашифрованы только реквизиты продавца. Покупатель считывает код через приложение банка и самостоятельно вводит сумму покупки.

- Динамические QR-коды. Они формируются для каждого платежа отдельно и помимо реквизитов продавца содержат информацию о сумме покупки. Срок действия такого QR-кода определяет продавец: он может составлять от 5 минут до 90 дней. В таком случае покупатель только сканирует код, проверяет получателя и сумму платежа и оплачивает покупку, вводить самому ничего не нужно.

Оплатить покупку через QR-код можно через приложение банка, поддерживающего эту функцию. Например, через приложение Expo Online. Для этого нужно:

- На главном экране нажать кнопку «Оплата по QR или фото».

- Отсканировать QR-код через камеру.

- Проверить получателя и сумму платежа и подтвердить операцию.

После проведения платежа банк продавца мгновенно уведомляет его об операции и зачислении денег. После этого продавец должен выдать бумажный чек или выслать электронный по почте.

Такие платежи удобнее и быстрее, чем онлайн-оплата картой: ведь покупателю не нужно вводить данные своей карты на сторонних сайтах.

Лимиты платежей по QR-коду через СБП

Максимальная сумма платежа в пользу юрлица по СБП также составляет 1 млн руб. При этом лимиты оплаты через СБП никак не связаны с лимитами на переводы через систему для частных лиц.

За платежи по QR-коду ни банки, ни магазины никакой комиссии с покупателя не взимают. Более того, некоторые продавцы в целях повышения популярности этого вида платежа дают скидки и бонусы, если покупка оплачивается через СБП.

Насколько безопасна СБП?

Все операции через СБП защищены в соответствии со стандартами информационной безопасности Центробанка, НСПК и банков-участников. В определенном смысле переводы СБП даже более безопасны, чем переводы по реквизитам или номеру карты, так как для операции используется только мобильный номер получателя средств. Имея только мобильный номер телефона, мошенник не сможет получить доступ к счету.

Однако, как и при любых других способах оплаты нужно остерегаться мошенников, которые использует методы социальной инженерии. Для этого достаточно соблюдать основные правила «финансовой гигиены»:

- Для перевода по СБП достаточно знать номер телефона, а для проверки платежа имя и первую букву фамилии получателя. Если кто-то просит дополнительные сведения для перевода, будьте внимательно – возможно, это мошенник.

- Храните в безопасности пароли к банковским приложениям и данные карты (CVC/CVV–код в комбинации с номер карты и сроком ее действия), если они скомпрометированы – как можно быстрее позвоните в банк и попросите заблокировать счета и карты;

- Помните, что сотрудник банка (или его голосовой помощник) никогда не попросит озвучить по телефону персональные данные: номер карты, код из СМС, пароль от личного кабинета онлайн-банка или CVC/CVV–коды. При любых сомнениях положите трубку и перезвоните сами в банк по официальному номеру, указанному на сайте.

Как работает приложение СБПэй?

СБПэй – это мобильное приложение для оплаты товаров и услуг в оффлайн и онлайн магазинах. В нем доступны все способы оплаты через СБП (QR-код, кнопка на сайте и т.д.). Приложение использует на данные карт, а банковский счет пользователя. Такой счет есть у всех, кто, например, открыл вклад в банке. То есть карта для оплаты вообще не нужна.

Скачать приложение СБПэй можно на смартфоны с операционной системой Android версии не ниже 6.0 и iOS, начиная с 13 версии.

Экспобанк предоставляет своим клиентам доступ к СБПэй. Достаточно скачать приложение СБПэй и пройти процесс аутентификации:

- Зайти в приложение СБПэй.

- Выбрать «Экспобанк» в разделе «Ваши банки».

- Ввести номер счета (его можно найти в реквизитах в мобильном приложении Экспобанка) и номер телефона.

- Дать согласие с условиями обслуживания.

- Ввести код из СМС.

После аутентификации вы сможете оплачивать покупки с помощью СБПэй со своего счета в Экспобанке.

Чем СБП может быть полезен для бизнеса?

Предприниматели могут использовать Систему быстрых платежей для приема и отправки платежей и переводов. При этом с июля 2021 года все юридические лица с годовой выручкой от 20 млн рублей обязаны принимать переводы по СБП.

Для приема платежей предприниматели могут использовать динамический или статический QR-код, а на сайте можно использовать платежную ссылку или кнопку.

Какого-либо специального оборудования для подключения к СБП не потребуется. Достаточно только получить QR-код, разместить его на стикере или на листе бумаге.

Принимать безналичные платежи через СБП выгодно. Ведь комиссия за прием оплаты через Систему быстрых платежей не превышает 0,7% от стоимости покупки, а традиционный эквайринг стоит, в среднем, в 1–3,5%. Для подключения приема платежей по СБП и получения QR-кода нужно заключить договор с банком, поддерживающим такую функцию.